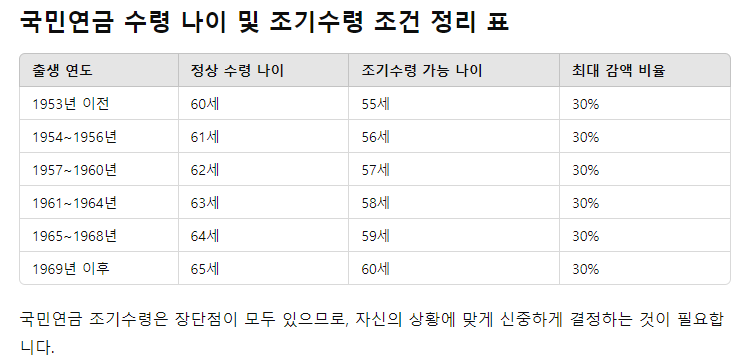

국민연금은 노후 생활을 안정적으로 보장하기 위해 설계된 사회보험 제도입니다. 국민연금 수령 나이는 출생 연도에 따라 다르게 설정되어 있습니다. 예를 들어, 1961년생은 만 63세부터, 1962년생은 만 64세부터 연금을 수령할 수 있습니다. 이는 정부의 단계적 연금 개시 연령 상향 조정에 따른 것입니다.

국민연금 조기수령 조건

국민연금은 정상 수령 나이보다 최대 5년 빨리 조기수령할 수 있습니다. 조기수령을 위한 조건은 다음과 같습니다: 가입 기간: 최소 10년 이상 국민연금에 가입되어 있어야 합니다.

소득 요건: 신청 시점에 소득이 있는 업무에 종사하지 않아야 합니다. 소득 기준은 연금 수급 직전 3년간 평균소득월액을 초과하지 않아야 합니다. 예를 들어, 2024년 기준으로 월 2,681,724원을 넘지 않아야 합니다.

연령 요건: 만 60세부터 조기수령이 가능하며, 이는 정상 수령 나이보다 최대 5년 빠른 시점입니다.

조기수령 시 연금액 감액

조기수령을 선택하면 수령액이 감액됩니다. 감액 비율은 다음과 같습니다: 1년 조기수령: 6% 감액

예를 들어, 원래 매달 100만 원을 받을 예정인 사람이 5년 빨리 조기수령을 하면 70만 원을 받게 됩니다.

국민연금 조기수령 신청 방법

국민연금 조기수령 신청은 다음과 같은 방법으로 가능합니다: 방문 신청: 전국 국민연금공단 지사를 방문하여 신청할 수 있습니다.

온라인 신청: 국민연금공단 홈페이지를 통해 인터넷으로 신청할 수 있습니다.

조기수령의 장단점

장점:

조기수령을 통해 퇴직 후 즉시 생활비를 확보할 수 있습니다.

노후 자산이 부족한 경우 연금액을 보충할 수 있습니다.

단점:

조기수령 시 연금액이 감액되어 총 수령액이 줄어듭니다.

건강 상태가 좋지 않은 경우 조기 사망 위험이 증가할 수 있습니다.

조기수령을 고려할 때는 개인의 재정 상황과 건강 상태를 종합적으로 고려하여 신중하게 결정하는 것이 중요합니다.

국민연금 수령 나이 및 조기수령 조건 정리 표

'라이프' 카테고리의 다른 글

| 국민연금 언제까지 줄다리기 하나 구조계획 및 여야 합의 공론화 (26) | 2024.05.28 |

|---|---|

| 비타민 C: 꼭 필요한 영양제의 성분과 효과, 섭취 주의사항 (22) | 2024.05.28 |

| 오메가-3 꼭 필요한 영양제 성분과 효과, 섭취하지 말아야 하는 사람, 주의사항 등 상세 설명 (16) | 2024.05.28 |

| 어르신을 위한 건강한 식습관과 레시피 건강한 식습관은 나이가 들수록 더욱 중요해집니다. (27) | 2024.05.24 |

| 칼슘은: 특히 성장기 어린이, 임산부, 노인에게는 충분한 칼슘 섭취가 필수주위해야 할점 레시피 (29) | 2024.05.24 |

| 족저근막염 발생 원인과 치료, 예방 및 섭취 시 좋은 음식 레시피 5개 (19) | 2024.05.24 |

| 탈모:스트레스로 인한 원인,탈모에 좋은 식품 10가지, (22) | 2024.05.24 |

| 북어껍질의 피부에 좋은 영양소 10가지와 아토피에 유익한 정보 (21) | 2024.05.23 |